Background (why Public Financial Management matters)

The term ‘PFM’ is a broad concept generally used to describe the ways that governments manage public resources, including systems for budget preparation, approval, execution and evaluation. A good PFM system improves the efficiency and transparency of the budget process, which leads to accountable and responsive governance and an increase in public spending.

Overall, studies have shown that accurate budgeting increases allocations of funding towards different sectors, including health, especially in countries with greater budget transparency and less corruption. In some cases, greater budget process translated into better health outcomes, including lower rates of infant mortality and higher rates of healthcare utilisation.

In Kaduna, the health sector is determined to develop its PFM system to ensure that proper resource allocations and budget processes contribute to the PHCs’ operations, which translate to more reliable and better-quality services.

The Kaduna PHC diagnostics conducted by HSDF in 2015 revealed that there was lack of transparency around resource flows to the facility level due to lack of demand for financial data, unstandardized reporting tools and weak capacity for financial reporting in the state. Over a five-year period, stakeholders across all levels of Government in the State, that is, Kaduna State Ministry of Health (KSMoH), Kaduna State Primary HealthCare Board (KSPHCB), Local Government Primary Health Care Agency (LGPHCA), Ministry of Finance (MoF), Kaduna State Contributory Health Management Authority (KADCHMA) and Kaduna State Health Supplies Management Agency (KADHSMA) were engaged. An intervention module was developed with the goal of providing better feasibility into the health budgeting and allocation at the PHC level and this was validated by all the Ministries, Departments and Agencies (MDAs).

In February 2020, 255 focal facilities in Kaduna started reporting using the developed cloud-based accounting system with supervision and handholding from HSDF. With this, there was more transparency into PHC funding – income, allocation, expenditure and average PHC Internal Generated Revenue (IGR)- thereby providing significant insights for quality decision making.

This brief details the financial management intervention implemented in Kaduna, the challenges faced during the first year of implementation and lessons learnt so far. We anticipate that this will support policy and decision-makers and other implementing partners in their approach in implementing interventions towards improvements in healthcare service delivery.

Implementation Process

Key Public Financial Management (PFM) interventions implementation process supported by HSDF.

Baseline Assessment: A PFM Baseline Assessment was conducted in 168 facilities (a sample of Kaduna 255 focal facilities) in Q1 2019 on financial management practices. This assessment revealed a lack of defined policies to address all financial management areas, poor coordination, and Financial Management (FM) competency at both state and facility level. The recommendations from the assessment informed a list of remedial actions that guided the design of a reformed financial management system across four thematic areas: policies, controls, process, and reporting at the PHCs. These thematic areas were used to design PFM interventions across the Kaduna state.

Defined PFM system: A PFM manual that addresses processes, controls, and policies to guide the public financial management system of primary health care. The manual includes:

A designed governance frameworkthat takes into consideration the key state actors across all levels for effective management, inclusiveness and checks and balance.

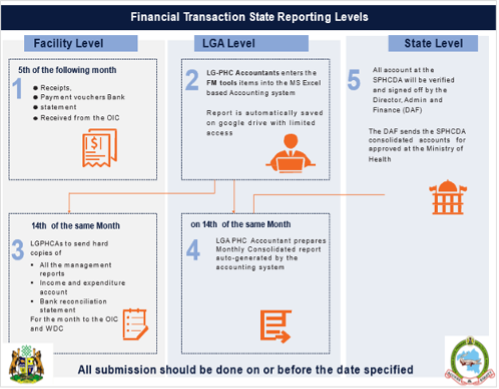

The reporting structures to ensure accountability and transparency in every level of government, aimed at improving the PHCs.

A detailed standard of operations of all PFM processes across all levels.

Community involvement in healthcare development with the use of Ward Development Committee (WDC) members as co-signatories in the PHC accounts to align with other FM state interventions and strengthen local governance at the community level. This is expected to serve as checks for the PHC Officers in Charges (OICs).

Figure 1: Adapted financial management reporting structure designed by HSDF.

Defined PFM tools: An Excel-based accounting system was developed to addresses accurate financial transaction reporting according to the International Public Sector Accounting Standards (IPSAS) classification of funds. IPSAS is an international standard for reporting financial transactions to provide additional details on the funds spent. HSDF developed:

An accounting system that reports cashbook using six IPSAS classifications to record financial transactions against activities and generate evidence for financial reporting for audit. The accounting system auto-generates financial report by funders, economic segment, functional segment, program segment, administrative segment, and geographical segments.

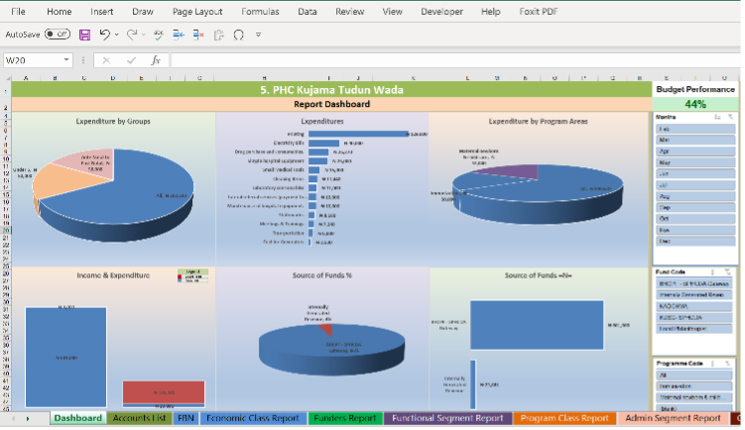

A visual dashboard that displays all total income and expenses, funders and expenses chart by disease programme areas and program sub-groups. The dashboard is available at the Facility, LGA and Zonal Levels.

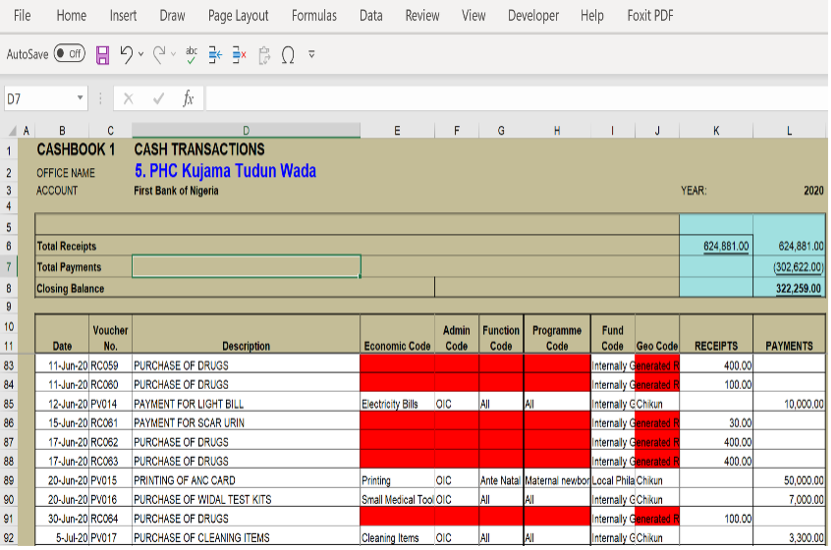

A reporting template used to create PHC monthly financial report for state management meetings. This means for every money spent at the PHC, the report shows:

what the money was spent on

who authorized the expense

who or what organization provided the money

what healthcare program/service(s) the money was used for

what sub-group of the population benefitted from the money spent

where the money was spent (location)

Figure 2: Snapshot of the excel-based reporting template.

Figure 3: Snapshot of the excel-based accounting system dashboard.

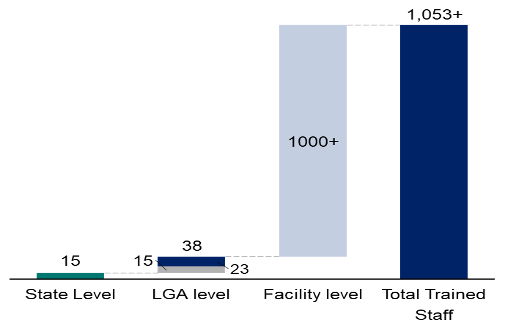

Capacity Building: Training and capacity building of all state staff involved in the financial management process. Specifically, HSDF trained:

About 1000 + facility and community staff, which included facility Officers in Charge (OICs), deputy OICs, community ward development committee (WDC) chairmen and WDC treasurers.

23 Local Government Primary Health Care Accountants (LGPHCA) and 15 assistant LGPHCA accountants (not all LGAs have assistant accountants) on reporting paper-based financial data submitted by the OICs into the excel-based accounting system.

About 15 state-level staff on the FM manual and reporting template. These state staff were also trained as trainers to serve as FM champions and mentors in Kaduna state.

All state and LGA Accounts department staff on competence in excel and the use of google drive as a mode of reporting online for real-time data.

Figure 4: Total Number of staff trained on Financial Management across Kaduna State

PFM Roll-out tool guide: Development and provision of financial management “how-to” tool guides for the OICs to support timely and accurate completion of financial reports.

Designed guides on how to fill the PHC FM tools – receipts, payment vouchers, budget template and details on reporting levels and time.

All “how-to” guides were collated on a desk flipchart and the key guides were made in posters, which were given to each facility to support the OICs when filling the forms.

Figure 4: A guide for filling a receipt booklet.

Figure 5: Guide to fill a payment voucher using IPSAS Classification.

Implementation Challenges

Defined PFM system

No direct reporting structures between LGPHCA and SPHCB inKaduna State. The LGPHCAs are responsible for monitoring and coaching the OICs, however, LGPHCA are staffed under the Ministry of Local Government, and not SPHCB. This has affected the management and synergy as well as the ability of the LGPHCAs to effectively carry out their duties.

Lack of communication between other healthcare parastatals involved in funding the PHC. Kaduna PHCs currently receive BHCPF Funds, KADCHMA and LGA authority. However, SPHCB or LGPHCA are sometimes unaware of the disbursement, which makes it difficult for the LGPHC accountants to properly track and monitor the PHCs’ financial reports.

Defined PFM Tools

Timely availability of FM tools at the PHCs. The PHCs experienced stockout of some FM tools – receipt vouchers and payment vouchers. The lack of tools in July to August caused a setback in the reporting rate. It is necessary for the state to avoid this by ensuring all FM tools are printed on time. Alternatively, the state can approve the use of BHCPF funds to print tools in each facility

Capacity building

Low staff capacity and commitment at the SPHCB to manage the monitoring of the process. There were only five core SPHCB staff in the accounting department, making it difficult to hand over the intervention to SPHCB staff. The state needs to hire more staff to monitor data availability and quality from facilities. Although SPHCB staff have been trained on the use of these guides, there was no commitment from the staff to monitor the FM process.

Low reporting rate and data quality issues.

Five LGAs failed to report throughout the intervention and about three LGAs stopped reporting a few months afterwards. These LGA accountants were scheduled to be replaced, However, the new accountants would require some level of mentoring and coaching to guide the supervision of facilities, which may include building new relationships with the facility OICs. There is still a need for LGA accountants to improve on monitoring facilities and reviewing the quality of reports. Both LGA accountants and PHC staff require constant monitoring and feedback to improve.

Lessons Learnt

Generally, major observations from implementing financial management from the state to facility levels, which had implications on the quality of interventions can be grouped into five:

Proper communication at the initial stakeholders’ engagement

Getting the buy-in of key stakeholders within the state is essential for implementation. The team’s background knowledge and understanding of the Kaduna state governance style, helped to plan the most effective method to communicate with all key stakeholders across all the levels of government.

Minimize change by leveraging existing structures. We tried to minimize the level of change within the state’s existing structures, therefore, we leveraged some of Kaduna State’s FM process. For the FM reporting structures, we included the LGA PHC accountants as they were expected to provide oversight to the PHCs. We also maintained the existing FM tools to ensure uniformity across all parastatals. Overall, it was easier for the PHCs to adapt to the system.

Focus more on supporting the staff change in behaviour in transitioning towards the new procedures. Sustaining the implementation of the PFM interventions requires strong commitment and change in behaviours from the staff. Therefore, it is important to educate the staff to learn their new skills and responsibilities as well as understand the impact of the new learnings on their personal growth. Furthermore, strategies to motivate and reward staff during this transition period may be required to get better commitment from the staff. The output of the strategies would be knowledgeable and dedicated staff members who can serve as trainers to other staff and recruits in the state.

Continuous evaluation of interventions. Assessing implemented interventions helps to measure success and accommodate feedback and improvement. To measure the success of public financial management interventions in Kaduna State, we created evaluation criteria and measures, which are being tracked continuously. These improvement/feedback mechanisms are constantly developed to improve the PFM system.

Reference

HSDF Shugabanci Data

WHO (2018) “building strong public financial management systems towards universal health coverage: key bottlenecks and lessons learnt from country reforms in Africa” draft technical background report regional workshop on public financial management for sustainable financing for health in Africa; 25-28 September – Nairobi, Kenya. Available: https://www.who.int/health_financing/events/pfm-for-health-in-africa.pdf